Como Cadastrar Operações Fiscais para NF-e no BEXUS Cloud

Uma definição básica do cadastro das Operações Fiscais, é que elas organizam os impostos de acordo com os diferentes Estados do Brasil. Nesse cadastro, são inseridos os impostos de acordo com a tributação aplicada nas diferentes situações de venda, por exemplo: CFOP, ICMS, ICMS-FCP, etc.

Para o cadastramento da sua operação fiscal será necessário seguir alguns passos disponíveis no sistema. Para isso, siga corretamente, os artigos seguintes:

– Primeiro passo: cadastrar um Grupo Tributário. Para isso, siga o artigo: Como cadastrar Grupo Tributário no BEXUS Cloud;

– Segundo passo: cadastrar Categorias de Venda, siga o artigo: Como cadastrar Categorias de Venda para operações fiscais no BEXUS Cloud;

– Terceiro passo: cadastrar Grupo Tributário no Produto, siga o artigo: Como cadastrar Grupo Tributário no Produto no BEXUS Cloud;

– Quarto passo: cadastrar Operações Fiscais para NF-e, seguindo este artigo.

Atenção: busque a orientação do seu contador para realizar este cadastro no sistema.

Quarto passo Como Cadastrar Operações Fiscais

Para cadastrar uma operação fiscal com o mesmo nome da categoria de venda referente ao grupo tributário. Acesse o menu lateral Fiscal, submenu Operações Fiscais.

Na sequência, clique no ícone Novo:

Agora, com a tela Cadastros das Operações Fiscais o sistema disponibilizará as seguintes abas: Base, ICMS, IPI para Suframa e CFOP.

Logo após, clique sobre a aba Base, para fazer o cadastro inicial da operação fiscal.

Preencha os campos seguintes:

Operação: lembra do nome que você definiu no cadastro da Categoria de Venda? Informe a categoria neste campo (Operação), é desse modo que a nova operação será identificada;

Grupo Tributário: lembra do nome que você definiu no campo Nome do Grupo Tributário? Informe o grupo tributário que você criou anteriormente, neste campo.

Destino – Estado: informe para qual estado está sendo realizada esta operação, ou seja, para qual estado de destino você esta cadastrando os impostos. Aconselhamos que você crie, ao menos, uma operação para cada estado.

– Definições PIS e COFINS

Nos campos Definições PIS e COFINS será necessário o auxílio de seu contador para preencher as próximas informações. Esses dois tributos pertencentes à Constituição Federal nos artigos 195 e 239, que significam:

PIS: Programa de Integração Social;

COFINS: Contribuição para Financiamento da Seguridade Social.

Situação do PIS: neste campo você poderá escolher qual será a situação tributária de PIS quando sua empresa realizar vendas para o estado de destino selecionado;

Alíquota do PIS(%): com o campo Situação do PIS informado, preencha o campo Alíquota do PIS (%) e informe a alíquota;

Situação do CONFINS: neste campo você poderá escolher qual será a situação tributária de COFINS nas suas notas de venda;

Alíquota do CONFINS(%): caso você selecione uma situação que tenha este imposto, preencha o campo Alíquota do COFINS (%);

Informações Complementares: as informações adicionais de interesse do Fisco são as relacionadas com as tributações da mercadoria e dados das notas que originaram tais operações. Por exemplo, se há isenção de IPI, redução de base de cálculo de ICMS ou diferimento. Nesses casos deve-se mencionar a base legal que determina a tributação de acordo com cada UF. Outros exemplos são as operações de devolução de compra e retorno de remessa, nos quais devem ser mencionados os documentos que deram origem para aquela operação.

Aba do ICMS

O ICMS (Imposto Sobre Circulação de Mercadorias e Serviços) é um dos impostos mais conhecidos entre os empresários e também um dos mais importantes para a economia dos Estados. Esse tributo incide sobre pessoas jurídicas devidamente inscritas na Secretaria Estadual da Fazenda, tendo como fato gerador a circulação de bens e mercadorias, e também a prestação de serviços de várias naturezas internamente ou de forma interestadual.

Preencha as informações conforme os campos abaixo:

Situação do ICMS: neste campo escolha qual a Situação Tributária de ICMS para o estado de destino. Conforme a situação selecionada, se abrirão outros campos que são necessários para complementar a tributação escolhida. É importante que você preencha todos os campos para que a nota seja gerada corretamente. Caso tenha alguma dúvida no preenchimento das informações, consulte seu contador;

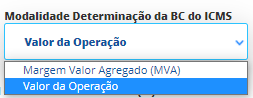

Dependendo da opção selecionada no campo Situação do ICMS, o sistema disponibilizará o campo Modalidade Determinação da BC do ICMS, a partir disso, você terá duas novas opções:

Margem de Valor Agregado MVA: é uma porcentagem determinada pelas Secretarias da Fazenda dos Governos Estaduais para os produtos, ou grupo de produtos, a fim de calcular o ICMS que deve ser pago por substituição. A substituição tributária se refere a forma como o imposto ICMS (Imposto sobre a Circulação de Mercadorias e Serviços) vai ser repassado ao governo;

Valor da Operação: na Nota Técnica 2019.001 foi criada a nova opção “Valor da operação” para a modalidade de determinação da base de cálculo do ICMS ST;

Percentual de Redução da BC do ICMS (%): informe o percentual de diminuição de tributação que beneficia operações e prestações específicas, reduzindo em determinado percentual o valor que serve para base de cálculo do ICMS;

Alíquota do ICMS (%): o ICMS é um imposto estadual e, por isso, apenas os governos estaduais e o Distrito Federal podem estabelecer alíquotas para ele. Por essa razão, cada estado do país costuma ter uma alíquota diferente. Além disso, há distinções na cobrança de valores na alíquota interestadual e na estadual. Fique atento! Na hora de informar este campo tenha em mente que os valores podem mudar durante o ano. Por isso, é importante consultar sempre o site da CONFAZ e verificar se houve alguma mudança de estado para estado;

Percentual de Diferimento do ICMS (%): o Diferimento Parcial do ICMS é uma técnica de tributação que adia o pagamento de uma parcela do imposto devido na operação para uma etapa posterior;

Dependendo da opção selecionada no campo Situação do ICMS, o sistema disponibilizará o campo:

Alíquota Do ICMS Simples Nacional (%): em cada estado a alíquota de ICMS pode ser diferente para o mesmo produto, o que dificulta bastante uma padronização de operação em empresas que atuam em vários estados. No Simples Nacional, esta alíquota é padronizada pela Lei Complementar 123/2006 e estará incluída no DAS, juntamente com os demais impostos;

– O ICMS é um “imposto por dentro”. Essa é uma das principais características do ICMS, cujo montante integra sua própria base de cálculo. Como o valor do imposto já está dentro do preço atribuído à operação, o seu destaque no documento fiscal é feito como mera indicação para efeitos de controle (apuração), sem alterar, contudo, o preço acordado.

– O IPI é conhecido como “imposto por fora”, ou seja, cujo valor não está incluído no preço, devendo a este ser acrescido. O IPI modifica o valor da operação, variando em função de suas diversas alíquotas fixadas com base na essencialidade de cada produto.

Somar IPI na Base: você deve habilitar esta opção para integrar a base de cálculo do ICMS sempre que a operação, embora realizada entre contribuintes, tiver por objeto produto destinado ao Ativo Imobilizado ou a uso ou consumo do adquirente, bem como quando se tratar de operação realizada por estabelecimento equiparado a industrial.

Campo do ICMS – UF Destino

Alíquota interna da UF de destino adotada nas operações internas no estado para o qual o produto/mercadoria será enviado/vendido.

Fique atento!

Como as alíquotas variam de Estado para Estado e como a legislação sempre avança, é recomendável que você sempre faça uma consulta no portal do Conselho Nacional de Política Fazendária (Confaz) para conferir e validar a alíquota em vigência. No site da Confaz também é possível revisar o ICMS de cada tipo de mercadoria.

As alíquotas são valores utilizados para calcular qual será o valor de determinado tributo a ser pago pela empresa, como impostos, taxas e contribuições. No direito tributário, quanto maior a base cálculo, maior será a alíquota.

Alíquota Interestadual ICMS (%): todas as etapas logísticas de circulação das mercadorias e prestação de serviços estão sujeitas ao ICMS, portanto é sempre necessária a emissão da nota fiscal. Aliás, este imposto é tão vital na economia que a maioria dos Estados o mantém como sua principal fonte de recursos financeiros para giro de capital. Todo Estado cria sua própria alíquota de ICMS seguido por uma tabela;

Alíquota Interna ICMS UF Destino (%): a alíquota interna corresponde as operações que acontecem dentro do estado. Já a alíquota interestadual faz parte das operações que começam em um estado, mas tem destino final para outro;

Alíquota FCP (%): o FCP é um Fundo de Combate a Pobreza, destinado a minimizar o impacto das desigualdades sociais entre os Estados brasileiros, cujas alíquotas variam entre 1%, 2%, 3% e 4%, de acordo com produto ou serviço;

Cálculo Base Por Dentro: marque esta opção para que seja feito o cálculo por dentro que será utilizado para delimitar a base do ICMS nas operações internas e nas operações de importação, para cálculo do ICMS próprio nas operações sujeitas à substituição tributária e do diferencial de alíquotas (DIFAL) nas operações interestaduais.

Com o ICMS, porém, a metodologia de cálculo é diversa. Por determinação constitucional, calculado “por dentro”, ou seja, a base de cálculo do ICMS é constituída de modo que o próprio valor do imposto a integre. O valor do imposto deve ser embutido no valor da operação para, somente após, aplicar a alíquota correspondente à mercadoria comercializada;

Campo do ICMS – FCP

Fundo de Combate à Pobreza ou popularmente conhecido FCP, está previsto no artigo 82 do Ato das Disposições Constitucionais Transitórias da Constituição Federal, em suma foi criado com a intenção de minimizar as desigualdades sociais nos Estados brasileiros.

A competência do FCP é estadual e a sua cobrança está ligada diretamente ao ICMS nas operações internas ou operações interestaduais com Alíquota de Substituição Tributária, a fim de funcionar como uma alíquota adicional no recolhimento desse tributo.

Aba IPI para SUFRAMA

O IPI (Imposto sobre Produto Industrializado): Muito conhecido das empresas do segmento da indústria, pois faz parte da rotina de muitas empresas brasileiras.

O Imposto sobre Produtos Industrializados é um tributo de competência da União que incide sobre os produtos industrializados no Brasil. Ele está previsto no art. 153, IV, da Constituição Federal e é regulado pelo Decreto nº 7.212, de 15 de junho de 2010

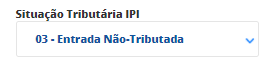

Situação Tributária IPI: selecione o tipo de Situação Tributária IPI para especificar Enquadramento Legal IPI;

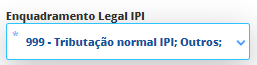

Enquadramento Legal IPI: o Código de Enquadramento Legal do IPI (CENQ) é uma numeração composta por 3 dígitos que classifica as operações com incidência de IPI (Imposto sobre Produtos Industrializados), foi divulgada na NT 2015/002 obrigando as empresas que tributam IPI a informar esse código corretamente;

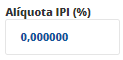

Alíquota IPI (%): variam de 0% a 30%, de acordo com o produto vendido. Isso pode ser consultado na Tipi (Tabela de incidência do Imposto sobre produtos industrializados);

EX TIPI: o termo EX utilizado na Tabela de Incidências do IPI (TIPI) tem a finalidade de dar um tratamento fiscal ou tributário diferenciado para alguma das mercadorias de um determinado código. Ex, que poderá sugerir Exceção ou Exclusivamente adotada no final de alguns códigos da TIPI.

Classe Enquadramento IPI: o código de situação tributária de IPI (CST) depende da definição de um código de enquadramento de IPI.

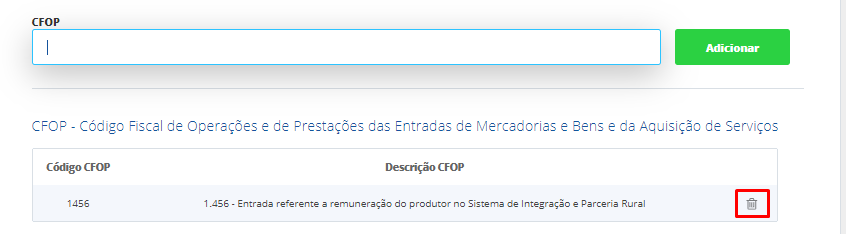

Aba CFOP

CFOP é a abreviação de Código Fiscal de Operações e Prestações. Esse código identifica uma determinada operação por categorias no momento da emissão da nota fiscal.

Dependendo do Código CFOP, será fixada a tributação sobre a operação e haverá movimentações financeiras e de estoque de interesse do Fisco. Os diferentes tipos de CFOP separam as notas fiscais por tipo (nota de entrada ou saída), por região e por natureza da operação.

CFOP: você deverá adicionar todos os CFOPs utilizados nas notas fiscais emitidas para o estado selecionado anteriormente. Faça a busca do CFOP pelo seu código ou nome no campo CFOP e depois de selecioná-lo, clique em Adicionar CFOP. Lembre-se que há diferenciação do código de CFOP para entradas e saídas, dentro do Estado ou fora do Estado de origem da operação;

Clicando sobre o ícone de lixeira é possível excluir a opção indesejada.

Após cadastrar todos os campos das operações fiscais, clique em Salvar no canto superior da tela.

Como fazer uma venda aplicando a Categoria cadastrada anteriormente

Agora, faça um pedido/orçamento para o seu cliente. Informe o produto que foi cadastrado no sistema, com aquele grupo tributário específico e mais adiante vamos aplicar para este pedido a categoria que já foi cadastrada.

Acesse o menu Vendas submenu Pedidos e Orçamentos.

Na sequência, clique em Novo:

A seguir, na tela Cadastro de Pedidos e Orçamentos, preencha as informações para este pedido/orçamento:

Agora. quando for emitir a NF-e dessa venda, os produtos já estarão com as alíquotas necessárias para a emissão.

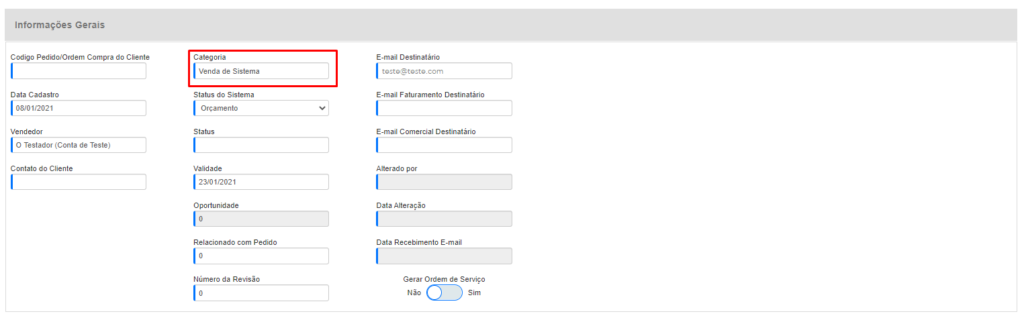

Quando for realizar uma venda deste produto para determinado cliente (conforme o estado do cliente), o sistema puxará as informações de tributação. Lembrando que para puxar as tributações será necessário informar a categoria de venda na aba informações gerais, no campo categoria. Veja a seguir:

Fique atento! Se o seu intuito for gerar uma NFC-e, no campo Categoria da Venda, deverá ser informada a categoria Consumidor Final. Que é a categoria padrão para as NFC-es/CF-es. Para vendas do PDV, essa categoria já é selecionada de forma automática, quando a venda for finalizada gerando uma nota ou cupom fiscal.

Clique em Salvar, para que o sistema faça o registro das informações.

E através do botão Mais Ações, será possível aprovar e faturar este pedido e logo depois, Emitir NF-e.

Com a Nota Fiscal dessa venda disponível em sua tela, observe o campo Dados dos Produtos/Serviços e verifique os dados da operação fiscal.

Fique atento!

A configuração da tributação de produtos se diferencia de acordo com o grupo tributário. Por tanto, se na sua empresa há 10 tipos de tributação diferentes, será necessário cadastrar esses 10 grupos tributários em seu sistema, onde em cada produto você irá informar 1 grupo tributário. Assim, na operação fiscal você irá cadastrar 10 operações fiscais de mesmo nome, para o mesmo estado, porém alterando entre elas o grupo tributário e a tributação informada.

Esse é um conteúdo bastante específico e fundamental no dia a dia de quem vende e precisa emitir documentos fiscais. Se você ainda tiver dúvidas sobre esses cadastros, consulte o seu contador. E claro, conte sempre com nossa equipe de suporte.